Was passiert ist und warum Märkte nicht auf Raketen, sondern auf Leitungen, Routen und Risikoaufschläge reagieren

Geopolitische Krisen wirken auf Märkte oft mit Verzögerung. Vieles bleibt zunächst politisches Theater, das zwar Schlagzeilen produziert, aber wirtschaftlich nur langsam greift. Beim Iran funktioniert diese Logik nur eingeschränkt. Sobald Energieinfrastruktur, Schifffahrtsrouten oder die Versicherbarkeit von Transporten betroffen sind, kippt die Situation sehr schnell von politischer Unsicherheit in ökonomische Realität. Dann geht es nicht mehr um Interpretationen, sondern um Lieferketten, Kostenstrukturen und Verfügbarkeit. Märkte reagieren in diesem Moment nicht auf das Ereignis selbst, sondern auf dessen potenzielle und tatsächliche Auswirkungen auf ein System, das auf kontinuierlichen Fluss angewiesen ist.

Der aktuelle Zustand ist deshalb markttechnisch relevanter als frühere Eskalationen, weil sich die Belastung nicht mehr nur "erwartet" wird sondern schon teilweise in der Realität angekommen ist. Transport wird komplizierter, Absicherung teurer, Handelsströme verschieben sich. Aus einem Risiko wird ein Kostenfaktor. Und genau dieser Übergang ist es, der Märkte in Bewegung bringt. Nicht die Unsicherheit an sich, sondern die Tatsache, dass sie beginnt, messbar zu werden.

Was aktuell passiert ist

Das bisherige Narrativ als temporäre Risikoerhöhung greift zu kurz. Inzwischen ist der Markt in einer Phase angekommen, in der reale Anpassungen stattfinden. Lieferketten werden umgebaut, Handelsrouten verändert, Beschaffung neu organisiert. Energie fliesst nicht mehr automatisch entlang der effizientesten Wege, sondern entlang derjenigen, die noch funktionieren oder zumindest versichert werden können. Und hinter den Kulissen werden kurzfristig Deals abgeschlossen, die dazu führen dass Tanker ihre kostbare Fracht dann doch in andere Länder als vorgesehen liefern.

Das führt zu einer Art Reibungsverlust im System. Öl ist weiterhin vorhanden, aber nicht mehr gleich verfügbar. Transport ist möglich, aber nicht mehr gleich günstig. Versicherungen decken weiterhin Risiken ab, aber zu anderen Preisen. Und diese Verschiebungen summieren sich. Märkte reagieren deshalb nicht auf ein einzelnes Ereignis, sondern auf die Gleichzeitigkeit mehrerer kleiner Verschlechterungen, die zusammen ein deutlich grösseres Problem darstellen. Auch das "Schönreden" von Regierungsvertretern aus Washington wird inzwischen auch von den Märkten nicht mehr widerspruchslos hingenommen.

Warum der Iran eine Schlüsselrolle im Energiemarkt spielt

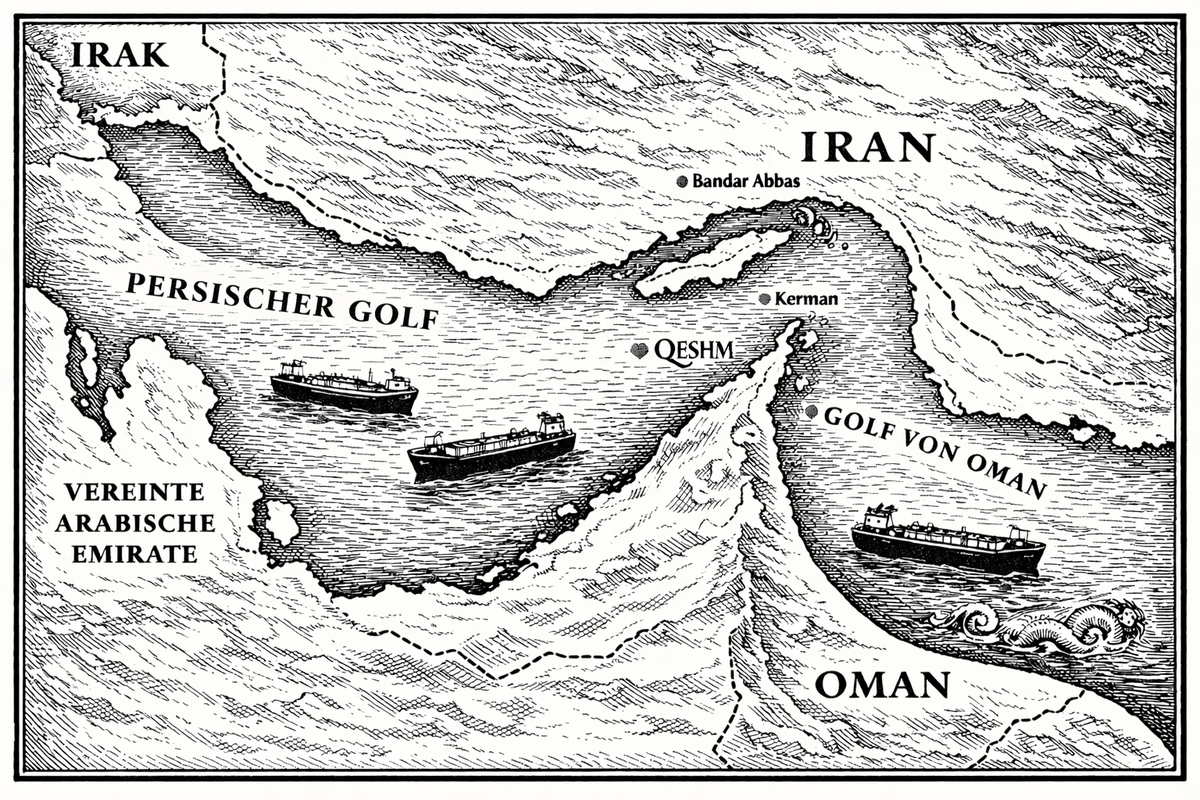

Die Bedeutung des Iran ergibt sich weniger aus seiner eigenen Produktion als aus seiner geographischen Lage. Die Strasse von Hormus ist kein theoretischer Engpass, sondern ein realer Knotenpunkt, durch den ein erheblicher Teil des globalen Energiehandels fliesst. Wer diese Passage kontrolliert oder zumindest beeinflussen kann, hat indirekten Einfluss auf die Funktionsfähigkeit des gesamten Systems.

Das Entscheidende ist dabei die Konzentration. Viele Lieferströme sind auf wenige Routen angewiesen. Fällt eine davon teilweise aus oder wird unsicher, entsteht kein lokales Problem, sondern eine systemische Störung. Selbst wenn alternative Lieferquellen existieren, müssen sie erst physisch zum Ziel gelangen. Produktion ohne Transport ist für Märkte wertlos. Genau deshalb reagieren sie auf solche Regionen empfindlicher als auf klassische Produktionsausfälle.

Der Ölpreis reagiert zuerst

Der Ölmarkt ist der direkteste und schnellste Übertragungskanal, weil er unmittelbar auf Veränderungen in Angebot, Transport und Risiko reagiert. Dabei geht es nicht nur um den sichtbaren Preis, sondern um die gesamte Struktur des Marktes. Spotpreise steigen, weil aktuelle Verfügbarkeit unsicherer wird. Terminpreise reagieren, weil Erwartungen angepasst werden. Frachtraten und Versicherungen erhöhen sich, weil Risiken neu bewertet werden.

Diese Anpassungen passieren nicht isoliert, sondern gleichzeitig. Der Markt baut gewissermassen eine neue Preisstruktur, die nicht nur das Öl selbst, sondern auch dessen Bewegung und Absicherung widerspiegelt. Genau hier beginnt die eigentliche Wirkung, denn diese zusätzlichen Kosten verschwinden nicht wieder, sondern wandern durch das System weiter.

Die unmittelbare Reaktion der Aktienmärkte

Aktienmärkte verarbeiten einen Energieschock über mehrere Kanäle gleichzeitig. Zunächst steigen die Kosten für Unternehmen, insbesondere dort, wo Energie einen relevanten Anteil an der Wertschöpfung hat. Gleichzeitig erhöht sich die Unsicherheit, was zu höheren Risikoaufschlägen führt. Parallel verschieben sich die relativen Gewinner und Verlierer zwischen Sektoren.

Diese Kombination führt dazu, dass Märkte nicht einheitlich reagieren. Während einzelne Branchen profitieren, geraten andere unter Druck. Der Markt differenziert also sehr schnell danach, wer von steigenden Preisen profitiert und wer sie bezahlen muss. Gleichzeitig wirkt der Schock auf die Bewertungsebene, weil zukünftige Cashflows mit veränderten Annahmen diskontiert werden.

Der entscheidende Punkt ist nicht die kurzfristige Kursbewegung, sondern die zugrunde liegende Mechanik. Energie wirkt als Inputfaktor, als Kostentreiber und als Risikoindikator gleichzeitig. Genau deshalb ist der Zusammenhang zu Inflation, Zinsen und Bewertungen unmittelbar gegeben.

Kapital flieht in sichere Anlagen

In Phasen erhöhter Unsicherheit verschiebt sich Kapital typischerweise in Richtung Liquidität und Stabilität. Staatsanleihen, Gold und andere als sicher wahrgenommene Anlagen gewinnen an Nachfrage. Diese Bewegung ist keine emotionale Reaktion, sondern eine Anpassung an veränderte Risikoeinschätzungen.

Gleichzeitig entsteht ein Spannungsfeld. Kurzfristig dominiert der Wunsch nach Sicherheit, während mittelfristig steigende Energiepreise Inflationsrisiken erhöhen. Das führt dazu, dass unterschiedliche Marktsegmente teilweise gegensätzlich reagieren. Genau diese Gleichzeitigkeit von Sicherheitsflucht und Inflationssorgen macht die Marktreaktionen komplex und oft widersprüchlich.

💡

kontext: mehr verstehen

Inflation - Warum Geld leiser an Wert verliert, als Du merkst

Inflation - Warum Geld leiser an Wert verliert, als Du merkst

Energiepreise und Inflation

Energie ist ein fundamentaler Bestandteil nahezu aller wirtschaftlichen Aktivitäten. Steigende Preise wirken deshalb nicht isoliert, sondern breiten sich entlang der gesamten Wertschöpfungskette aus. Transport wird teurer, Produktion verteuert sich, Vorleistungen steigen im Preis.

Dieser Prozess verläuft selten linear, aber er ist zuverlässig. Kosten werden weitergegeben, oft verzögert und nicht vollständig transparent, aber am Ende doch spürbar. Genau hier entsteht die Verbindung zur Inflation. Nicht als abstraktes Konzept, sondern als direkte Folge veränderter Kostenstrukturen.

Die Details dazu gehören in die Grundlagen. Der aktuelle Kontext liefert lediglich das praktische Beispiel, wie schnell und breit sich ein Energieschock übertragen kann.

Zentralbanken geraten unter Druck

Ein Energieschock ist für Zentralbanken problematisch, weil er nicht aus übermässiger Nachfrage entsteht. Klassische geldpolitische Instrumente greifen hier nur begrenzt, da sie die Ursache – ein Angebots- oder Transportproblem – nicht beeinflussen können.

Stattdessen entsteht ein Umfeld, in dem Inflation steigen kann, während das Wachstum gleichzeitig belastet wird. Diese Kombination erschwert geldpolitische Entscheidungen erheblich. Zinserhöhungen können die Nachfrage dämpfen, aber sie lösen keine logistischen Engpässe. Zinssenkungen könnten Wachstum stützen, riskieren aber, Inflation zu verstärken.

Das Ergebnis ist ein Spannungsfeld, in dem es keine saubere Lösung gibt, sondern nur Abwägungen zwischen unerwünschten Effekten. Unter anderem hat aus diesem Grund die US-Amerikanische Zentralbank die Leitzinsen in dieser Woche unverändert gelassen.

Warum Märkte beim Iran anders reagieren als bei Venezuela

Nicht jede Krise in einem ölproduzierenden Land führt zu globalen Marktreaktionen. Der entscheidende Unterschied liegt in der Struktur des Problems. Beim Iran geht es nicht primär um die Menge der Produktion, sondern um die Stabilität einer zentralen Transportinfrastruktur.

Ein Produktionsausfall in einem einzelnen Land kann häufig durch andere Anbieter kompensiert werden. Ein Problem an einer zentralen Transportroute wirkt dagegen systemisch, weil es mehrere Produzenten gleichzeitig betrifft und die Verteilung der vorhandenen Ressourcen erschwert.

Damit verschiebt sich die Risikowahrnehmung. Märkte reagieren nicht auf die Grösse eines Landes oder seine Reserven, sondern auf seine Rolle im System. Und diese Rolle ist beim Iran strukturell relevanter als bei vielen anderen Ländern.

Die Rolle der Transportkosten

Ein erheblicher Teil des Schocks entsteht über steigende Transport- und Versicherungskosten. Wenn Risiken zunehmen, steigen Prämien, Routen werden angepasst und logistische Abläufe verlangsamen sich.

Diese zusätzlichen Kosten wirken unabhängig vom eigentlichen Rohstoffpreis. Selbst wenn die physische Menge verfügbar bleibt, verteuert sich ihre Bewegung durch das System. Damit wird aus einem Energieschock ein breiter Kostenanstieg, der viele Branchen gleichzeitig betrifft.

Europa reagiert besonders empfindlich

Europa ist stärker von Energieimporten abhängig und damit direkter von externen Preisschocks betroffen. Steigende Energiepreise wirken sich unmittelbar auf Haushalte, Industrie und Transport aus.

Diese Abhängigkeit führt dazu, dass sich externe Störungen schneller und stärker in der europäischen Wirtschaft niederschlagen. Inflation steigt, während gleichzeitig das Wachstum belastet wird. Diese Kombination ist besonders schwierig zu verarbeiten, da sie mehrere wirtschaftliche Zielgrössen gleichzeitig verschlechtert.

Warum Märkte trotzdem nicht jeden Tag kollabieren

Trotz der beschriebenen Mechaniken reagieren Märkte nicht automatisch mit dauerhaften Einbrüchen. Sie unterscheiden zwischen kurzfristigen Störungen und strukturellen Veränderungen. Solange Transport und Versorgung zumindest teilweise funktionieren, bleiben die Auswirkungen begrenzt.

Entscheidend ist die Dauer der Störung. Kurzfristige Unterbrechungen können verarbeitet werden, da Märkte Anpassungsmechanismen besitzen. Erst wenn sich Probleme verfestigen oder ausweiten, entstehen tiefere wirtschaftliche Auswirkungen.

Märkte bewegen sich deshalb oft in Wellen: schnelle Reaktionen auf neue Informationen, gefolgt von Phasen der Stabilisierung, solange keine weiteren Verschlechterungen eintreten.

tl;dr;

- Die aktuelle Iran-Eskalation ist für Märkte relevant, weil sie reale Belastungen für Energie, Transport und Handelsströme erzeugt – nicht nur theoretische Risiken.

- Entscheidend ist die Marktmechanik: steigende Risikoaufschläge, teurere Transporte, unsichere Verfügbarkeit und verschobene Handelsströme wirken direkt auf Preise, Margen und Inflation.

- Der Iran ist deshalb besonders relevant, weil es um eine zentrale Transportroute des globalen Energiesystems geht, nicht nur um die Produktion eines einzelnen Landes.

- Aktienmärkte reagieren über Margen, Bewertung und Risikoaufschläge, während Kapital teilweise in sichere Anlagen fliesst. Zentralbanken geraten unter Druck, weil ein Energieschock Inflation treiben kann, ohne durch klassische Zinspolitik lösbar zu sein.

- Die eigentliche Wirkung entsteht nicht durch Schlagzeilen, sondern durch die Übertragung in Kosten, Inflation und Bewertungen.